Лев Френкель, R-Style Softlab:

Продажи банковского ПО растут в сегменте топовых банков с госучастием

На вопросы TAdviser о рынке банковского ПО, тенденциях, технологиях и продуктах ответил Лев Френкель, генеральный директор R-Style Softlab.

Френкель

Что происходит сегодня на банковском рынке?

Лев Френкель: С одной стороны, современный мир стирает границы между банками с узкими классическими специализациями, появляется все больше универсальных кредитных организаций, а с другой — рынок четко сегментируется.

В настоящее время российские финансово-кредитные учреждения можно условно разделить на три группы. Первая большая группа — банки, уходящие с рынка. В основном, это представители сегмента SMB, но среди них есть и крупные, в прошлом успешные банки, ставшие «жертвами» оздоровления финансовой системы. Исчезновение значительной части банков с рынка — это, пожалуй, самый главный, негативный тренд последних нескольких лет. Здесь, как вы понимаете, о перспективных ИТ-проектах речь не идет.

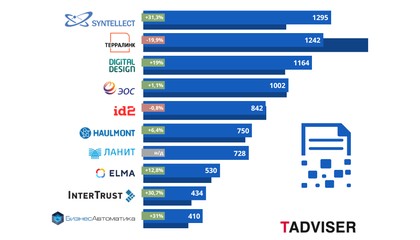

Вторая группа — это банки, «выживающие» под давлением регулятора, санкций и не самой лучшей ситуации в экономике России. У представителей этой группы чаще всего отсутствует определенная ИТ-стратегия развития, бюджеты на автоматизацию предельно сжаты. Соответственно, банки этой группы являются потребителями стандартных, малобюджетных ИТ-сервисов, поддерживающих бизнес-процессы банка — в этом их главная задача. ИТ для таких банков — это исключительно расходы, которые нужно минимизировать.Российский рынок СЭД/ECM борется с демпингом и рассчитывает на возможности искусственного интеллекта. Обзор и рейтинг TAdviser

И есть третья группа — крупные банки, как правило, с госучастием. Они активно развиваются, зачастую несут на себе социальную нагрузку, принимают клиентов санируемых банков, получают финансовые вливания государства. Именно эти кредитные учреждения задают тренды на современном рынке банковского ПО, являются сосредоточием основных задач, идей и ИТ-бюджетов.

В прошлом компания R-Style Softlab была широко представлена на рынке SMB. А как обстоят дела сегодня?

Лев Френкель: 15 лет назад основная масса клиентских проектов компании приходилась на сегмент SMB. Но мы достаточно давно поняли, куда дует ветер, и переориентировали свой бизнес. Мы активно работаем со всеми тремя группами, включая топовый сегмент. Всех старых клиентов мы поддерживаем, никого не забываем, решаем задачи любого уровня сложности, но тренд развития компании связан, естественно, с третьей группой банков, поскольку они являются технологическими лидерами отрасли, определяют вектор ее развития.

Как в текущих условиях трансформируются взаимоотношения между заказчиком и поставщиком ИТ-решений? Расскажите об основных трендах в этой сфере.

Лев Френкель: Было время, когда банковский бизнес и его автоматизация развивались независимо, и это было оправдано — автоматизация осуществлялась в целях учета, ведения отчетности, хранения данных, интеграции систем. Однако в текущих условиях предоставление новых банковских услуг неразрывно связано с новыми ИТ-решениями — без них реализация новых сервисов просто невозможна.

ИТ в банковской сфере развивается по спирали. На смену «зоопарку» ПО различных поставщиков постепенно приходят платформенные решения. Кроме того, наметился переход от классических бизнес-приложений к микросервисной архитектуре, активно развиваются цифровая экономика, искусственный интеллект.

При работе с крупными банками постепенно формируется новая культура выполнения проектов совместными командами, стирается грань между ИТ-подразделением банка-заказчика и ИТ-компанией исполнителем. На входе в проект мы имеем тиражный продукт или платформу, а на выходе совместное решение, права и компетенции по которому зачастую находятся на стороне банка.

В каких еще направлениях развивают свой бизнес поставщики решений для банков?

Лев Френкель: Наш бизнес естественным образом зависит от состояния и развития банковского рынка в целом. Сейчас происходит активная цифровая трансформация, банки ведут поиск адекватных предложений по продуктам, инструментам, технологиям, которые позволят им выполнять свои новые задачи. И разработчики ПО становятся участниками создания новых цифровых банковских платформ. На таком «турбулентном» рынке хорошо себя чувствуют либо поставщики уникальных сервисов, либо универсальные вендоры. Первые находят свою нишу и удерживают ее, вторые стремятся диверсифицировать свои продукты, представить их в разных сегментах банковского рынка, в других отраслях экономики и таким образом лавировать в меняющейся ситуации.

И какой стратегии придерживается R-Style Softlab?

Лев Френкель: Мы стремимся быть универсальной компанией.

А скоро и банки не понадобятся, банковские услуги будут предоставлять ИТ-компании. Собственно, Тинькофф Банк уже так себя и позиционирует…

Лев Френкель: Да, происходит постепенное сращивание ИТ и банковского бизнеса. Время покажет, станет ли этот процесс перерождения банков в ИТ-компании тотальным.

А не все ли равно поставщику ИТ-решений с кем работать — с банком или ИТ-компанией, предоставляющей банковские услуги?

Лев Френкель: С одной стороны, когда банк становится ИТ-компанией, потребность во внешнем поставщике ИТ-решений существенно снижается. Но с другой стороны, показательна история Сбербанка: несмотря на создание ИТ-гиганта «СберТех», банк продолжает оставаться потребителем множества решений внешних ИТ-компаний.

Существует несколько провокационная точка зрения, что весь доход, который приносит использование ИТ, ИТ же и потребляет. Что Вы думаете по этому поводу?

Лев Френкель: На мой взгляд, это говорится чаще всего «для красного словца». Хотя подобные примеры на рынке наверняка есть, ведь ИТ, действительно, потребляет много ресурсов. Во многом этому способствует регулятор, когда ставит перед банками новые задачи, требующие автоматизации. Например, введет Банк России и для финансовых организаций открытый стандарт XBRL-отчетности и потребует, чтобы банки предоставляли ему не только учетные, но и все первичные данные по договорам и бизнес-операциям. Понятно, что эта инициатива потребует от банков существенных затрат на подготовку и хранение дополнительных массивов информации, сравнимых по объему с АБС.

И совершенно другая ситуация, когда банк при помощи ИТ-решения получает выход на новый рынок. В этом случае доля расходов на автоматизацию в сравнении с полученным доходом, как правило, невелика.

Что предлагает банкам компания R-Style Softlab?

Лев Френкель: Как уже было упомянуто выше, наша компания является универсальным поставщиком банковских решений. Как только на рынке формируется новая потребность, мы стремимся предложить решение. И речь идет не только о классических системах (АБС, ДБО, Фронт или Хранилище данных), но и о принципиально новых задачах: взаимодействие с электронным правительством, использование биометрии, чат-боты, анализ больших данных, маркетплейсы, микросервисная архитектура. И по каждому из направлений разработок для банков наша компания стремится поставлять лучшие ИТ-решения, конкурировать с другими ведущими поставщиками.

После того, как к числу наших акционеров присоединилась международная финансовая группа Asseco, мы получили доступ к европейским апробированным технологиям и ИТ-решениям. Таким образом, оставаясь российской компанией, мы пользуемся наработками наших западных коллег, привносим на российский рынок свежие идеи и подходы к автоматизации. На мой взгляд, российское прикладное ПО не уступает западным аналогам, а зачастую и превосходит их.

По каким направлениям развиваются продукты компании?

Лев Френкель: В составе АБС RS-Bank наиболее активно развивается программный комплекс, предназначенный для работы на финансовых рынках. Система состоит из двух приложений RS-Securities и RS-Dealing. Это наше флагманское решение по направлению АБС. В настоящее время мы ведем комплексный проект по автоматизации операций на финансовых рынках в одном из крупнейших банков страны. В рамках этого проекта реализуется онлайн-интеграция с биржей и внебиржевые операции с ценными бумагами, валютами, производными инструментами, драгметаллами, межбанковскими кредитами, векселями и собственными облигациями, отчетность по МСФО 9, интеграция со множеством систем банка. Это уникальный по уровню сложности проект, предусматривающий порядка двухсот потоков интеграции и несколько сотен отчетных форм.

Мы используем гибкий подход при внедрении данного программного комплекса для банков разного объема и активности на финансовых рынках — от коробочного решения до заказного проекта любого уровня сложности.

По каким еще направлениям развивается АБС RS-Bank?

Лев Френкель: Из RS-Bank выделилось еще одно решение — RS-Connect, точнее — целая линейка программных продуктов по автоматизации взаимодействия с государственными информационными системами (ГИС). Она представляет собой набор коннекторов, но есть и общая часть — ядро, справочники. Раньше эти функции были возложены на встроенные модули в обеих наших АБС, в определенный момент мы пришли к пониманию, что необходимо разрабатывать независимую единую систему, способную взаимодействовать и с другими АБС. На данный момент линейка насчитывает уже более 20 коннекторов, мы ведем комплексные проекты в крупных российских банках.

Насколько конкурентен этот узкий сегмент рынка по взаимодействию банков с ГИС?

Лев Френкель: На рынке есть несколько подобных решений. К сожалению, мы часто сталкиваемся с демпингом при продаже подобных программных продуктов, но, как показывает практика, зачастую низкая цена не является гарантией хорошего сервиса. Несмотря на сложности, мы успешно работаем с большим количеством клиентов, обеспечиваем взаимодействие с ФНС, ГИС ГМП, ГИС ЖКХ, ФССП, ПФР и другими ведомствами.

Какие еще проекты ведутся компанией?

Лев Френкель: Мы выполняем несколько интересных проектов по разработке и внедрению фронтальных решений. В одном из крупнейших российских банков мы создаем единое фронтальное решение для всей розницы банка. Этот проект рассчитан на несколько лет, наша компания — основной поставщик. В рамках проекта осуществляется интеграция со множеством информационных систем банка. Решение реализуется в микросервисной архитектуре.

Сейчас мы выполнили первый этап, началась опытная эксплуатация первого релиза. Со временем банк планирует подключать к нашему решению поставщиков различных сервисов — современная, правильная идея, которую мы реализуем. Данное решение позволило нам расширить линейку продуктов компании и даже выйти на новый рынок.

Каким образом?

Лев Френкель: У многих крупных банков есть дочерние страховые компании, и наш клиент не стал исключением. Мы внедряем фронтальное решение в этих компаниях, первый проект завершается в июне. Таким образом, мы впервые в истории компании выходим на страховой рынок. У некоторых страховых компаний, на наш взгляд, фронтальные решения устарели и требуют модернизации, поэтому мы считаем данный сегмент рынка для себя перспективным.

Какие интересные проекты реализуются в других банках?

Лев Френкель: В прошлом году мы внедрили чат-бот RS-Bot в банке топ-100. Это решение предоставляет клиентам банка информационные и платежные сервисы по различным каналам — мессенджеры, соцсети, сайт банка. Чат-бот общается с клиентом на русском языке, обладает способностью к самообучению в ходе эксплуатации. Робот умеет разбирать фразы клиента, грамотно выстраивать ответы, предоставляя необходимую информацию и даже выполняя действия, не требующие строгой авторизации. Это направление сегодня активно развивается, наблюдается большой спрос со стороны банков.

Какие еще продукты пользуются спросом со стороны банков?

Лев Френкель: Мы активно развиваем хранилище данных RS-DataHouse. Для крупных банков на основе хранилища данных строим отчетность для ЦБ, решаем различные задачи управленческой отчетности, МСФО, бюджетирования и многие другие. Это направление востребовано не только в России, но и в странах СНГ, где мы в данный момент выполняем несколько проектов внедрения.

Вы частично коснулись технологических аспектов развития современных банковских систем — микросервисной архитектуры, например, но, возможно, есть еще какие-то важные моменты?

Лев Френкель: Мы поддерживаем тренд на распространение микросервисной архитектуры, считаем, что за ней будущее. Сейчас со стороны крупных банков постоянно меняются запросы к выбору и построению архитектур банковских систем — требуется большая гибкость, максимально высокая скорость вывода новых продуктов на рынок, возможность самостоятельной разработки или доработки систем, независимость от стека технологий конкретного вендора. Все эти задачи и призвана решать микросервисная архитектура.

И, конечно, банки думают о сокращении прямых издержек. Хороший пример в этом контексте — push-сервер, который приходит на замену классическим оповещениям клиентов при помощи SMS. В случае крупного банка это экономит очень большие деньги, так как push-серверы относительно недорогие.

Вы рассказали про чат-бот, где используются элементы ИИ. На каких еще направлениях деятельности банка востребован искусственный интеллект?

Лев Френкель: Роль искусственного интеллекта в современном мире растет. Появляется все больше идей его использования, а главное — возможностей. Раньше вычислительные мощности не позволяли обрабатывать огромные объемы данных в онлайне. Сейчас возможности вычислений достигли такого уровня, когда ИИ можно встраивать в любую область жизнедеятельности человека. Во всех крупных банках уже есть специалисты по ИИ или даже целые подразделения. Самыми массовыми, ключевыми направлениями применения этой современной технологии являются клиентский сервис в call-центрах, замена человека роботом при коммуникациях с клиентами. Основная задача — сокращение издержек для банка. Немаловажным является и уменьшение количества ошибок, а также возможность работы call-центра в режиме 24x7. Внедряя чат-боты, банки думают не только об общении с клиентами — есть немало задач, связанных с информированием сотрудников внутри крупного банка.

Еще одно важное направление использования ИИ — обработка больших объемов данных, с которыми человеку просто не справиться. Например, ведение клиента от первого контакта с банком до предложения ему всех банковских продуктов. На основе больших данных делается анализ поведенческой модели клиента, его потребностей, финансовых возможностей, геолокации, формируется своевременное актуальное предложение услуг и продуктов банка. Например, стоит потенциальному клиенту зайти в автосалон — банк высылает на мобильный телефон клиента информацию о выгодных автокредитах.

Это уже работает в банках?

Лев Френкель: Да, такие возможности уже встраиваются банками в каналы взаимодействия с клиентом. Эффективность таких предложений, правда, до конца не изучена и не доказана, но банки уделяют этому большое внимание. Еще одна возможность — анализ клиентской базы (появляется все больше информационных систем, откуда можно многое узнать про потенциального клиента или контрагента).

Есть ли у банков сегодня проблемы с предоставлением отчетности по МСФО?

Лев Френкель: Поскольку учет и отчетность изменились с первого января, во многом для банков и разработчиков ПО это уже пройденный путь. При построении отчетности по МСФО 9 в крупном банке на первый план выходит задача получения качественных, то есть достоверных исходных данных. Это трудоемкая задача, решаемая при помощи специализированных систем контроля качества данных, которые встраиваются в бизнес-процессы банка.

Следующей важной задачей является адаптация существующего учета и принципа построения отчетности под требования МСФО 9. Банки были вынуждены менять свою методологию учета и делать большие доработки в ПО. В 2018 году мы потратили тысячи человеко-дней на доработку своих программных продуктов, чтобы реализовать требования новых стандартов.

На сегодняшний день Банк России пока не проверял детально банки на соответствие МСФО. Банки уже ведут учет по новым стандартам, но, на мой взгляд, весь текущий год будет идти процесс притирки, уточнения, получения рекомендаций от ЦБ по ведению учета. Банки будут оперативно вносить изменения — как самостоятельно, так и при помощи своих поставщиков ИТ-решений.

Важным направлением в вашей работе является автоматизация ДБО. Что происходит на рынке с этой категорией систем?

Лев Френкель: Системы ДБО сегодня эволюционируют по нескольким направлениям. Во-первых, банки стремятся перевести в онлайн все свои услуги и продукты. Чтобы человек приходил в отделения только в форс-мажорных обстоятельствах, а все свои потребности по взаимодействию с банком решал удаленно. Перечень каналов дистанционного взаимодействия при этом постоянно расширяется — добавились мессенджеры, социальные сети. Другой очевидный тренд — стремительно растет доля пользователей мобильных приложений, они занимают весомую часть среди всех дистанционных каналов. В связи с этим многие банки стали проводить в жизнь концепцию mobile only, когда развитие дистанционных сервисов ведется в первую очередь в мобильных приложениях.

И еще один факт: банковские приложения стали превращаться из специализированных банковских в «life style-приложения». То есть банковские ИТ-системы становятся провайдерами не только финансовых, но и разнообразных нефинансовых сервисов, каналами получения информации. И, естественно, обслуживание становится омниканальным. Многие клиенты хотят, начав транзакцию через один канал, продолжить ее через другой, а завершить в третьем — ввел заявку на продукт через интернет, и она должна быть доступна в мобильном приложении.

Почта-банк в прошлом году предложил клиентам услугу удаленного открытия счета при помощи биометрической идентификации. Насколько этот пример показателен в целом для рынка? Есть ли спрос со стороны банков на разработки с применением биометрии?

Лев Френкель: Данное направление я считаю современным и перспективным. Принят Федеральный закон № 482-ФЗ, который обязывает крупные банки собирать биометрические данные в случае заинтересованности клиентов. Не все банки считают, что за биометрией будущее, но регулятор обязывает, поэтому всем пришлось решать задачу сбора биометрических данных.

Вы считаете, что использование биометрии способно дать банку реальные преимущества, новые возможности?

Лев Френкель: Использование биометрических данных, конечно же, открывает новые возможности для банков. Во-первых, использование Единой биометрической системы позволяет дистанционно привлекать клиентов. Теперь даже банки без развитой филиальной сети могут получить доступ к широкой клиентской базе и конкурировать в регионах, если у них есть услуги по удаленной идентификации и биометрические данные. При этом затраты на привлечение клиентов стремятся к нулю — не нужно открывать офисы, набирать в них персонал — все делается в онлайне. Чтобы такие возможности использовать, банкам нужно активно развивать цифровые каналы, выводить в них всевозможные услуги. И привлекать ИТ-компании, которые будут дорабатывать ИТ-системы, предлагать новые решения. Я думаю, это направление обязательно будет развиваться.

А по факту, кроме Почта-банка, есть еще реальные проекты по использованию биометрии в банках?

Лев Френкель: В 2018 году мы участвовали в нескольких проектах по сбору биометрических данных и ведем проекты по встраиванию таких решений в различные ДБО-системы. Мы являемся партнерами «Ростелекома», который выбрал нашу компанию для поставки коннекторов к ЕБС по России. Мы надеемся, что в этом году по данному направлению будет настоящий бум.

Актуально ли для банков импортозамещение в экономическом аспекте?

Лев Френкель: У проблемы импортозамещения есть несколько сторон. Импортозамещение прикладного ПО для банков действительно актуально, поскольку, как минимум, позволит снизить санкционные риски. Кроме того, это и финансово эффективно, и по функциональности, качеству прикладных решений мы способны конкурировать с западными разработками на самом высоком уровне. С другой стороны, импортозамещение несет в себе большие операционные и финансовые риски для банков, если говорить о замене системного ПО — СУБД, ОС. Сейчас в банках работают проверенные годами решения, а им на смену предлагаются слабые отечественные системы или продукты на основе свободного кода. И это никак не в интересах банков, поскольку влечет дополнительные затраты и умножение рисков. Любителей крайностей в импортозамещении для начала имело бы смысл пересадить на отечественные авто, и посмотреть, захочется ли им дальше импортозамещаться. Важно и то, что, несмотря на несколько волн санкций, ни Oracle, ни Microsoft «кислород не перекрывали», да и не способны перекрыть его в один момент. Поэтому, на мой взгляд, тема импортозамещения несколько перегрета.

Наиболее популярные направления автоматизации деятельности банков сегодня и завтра?

Лев Френкель: Тренд номер один задается требованиями регулятора, как ни банально это прозвучит. В Европе регуляторы редко что-то новое придумывают и информируют о нововведениях заранее, а у нас изменения генерируются чуть ли не в режиме нон-стоп. В 2019 году помимо биометрии вводятся также система быстрых платежей и анализ уязвимости платежных сервисов. Другие тренды — цифровое отделение банка и все, что с этим связано, — фронтальные системы, чат-боты, взаимодействие в онлайне со всеми ГИС. Кстати, можно отметить, что это дает и повышение эффективности общества в целом, новые возможности, которых раньше у людей не было. Например, оплату коммунальных услуг теперь можно производить в любом банке, поскольку все они интегрированы с ГИС ЖКХ. Активно расширяется география и спектр предоставляемых банками услуг, внедряются маркетплейсы, банки стремятся создавать собственные экосистемы, позволяющие банкам оказывать не только финансовые услуги.

Компания работает не только на российском рынке, но и в странах СНГ. Что там происходит в плане развития банковских технологий и продуктов?

Лев Френкель: На рынке СНГ мы представлены практически в каждой стране. Казахстан, Киргизия, Белоруссия, Узбекистан — страны, где мы реализовали больше всего проектов. Есть проекты в Армении, Грузии, Азербайджане, Таджикистане. Рынок СНГ отстает от российского и по уровню развития, и по решаемым задачам, но входит в стадию активного роста.

Востребованность наших АБС обусловлена тем, что банки стремятся заменить свои локальные решения, которые к этому моменту уже устарели и сдерживают их развитие. По мере укрупнения финансовые организации нуждаются в централизованных решениях. Например, в начале года совместно с Asseco Georgia мы завершили внедрение АБС в грузинском банке Liberty. В СНГ мы активно взаимодействуем с Asseco, в связи с чем совместно открыли представительство Asseco Central Asia в Узбекистане.

Помимо роста спроса на АБС в постсоветском пространстве начался бум использования систем ДБО. Кроме того, традиционно реализуется много проектов, связанных с отчетностью по МСФО и управленческой отчетностью, поэтому наше хранилище используется во многих банках. В последние годы на рынке СНГ наблюдался спад, ИТ-бюджеты были сильно урезаны. В 2019 году мы видим активизацию клиентов, воронка пресейлов растет.